在社保中,大家除了关注医疗保险外,对养老金的关注度也很高,毕竟养老金是很多退休老人的主要生活来源。换句话说,这笔钱绝对不能有任何闪失,否则结果很严重。

我们都知道,只有当我们退休时缴纳了至少15年的社保,我们才能拿到养老金。根据不同地区的不同规定,我们需要缴纳15年、20年甚至25年、30年的社会保险,才能享受“终身医疗报销”待遇。

那么对于快要退休,但累计缴费不足15年的人怎么办?国家出台了相当人性化的新政策,从今以后,社保缴费不满15年的人员,就按此执行。

1

按年补缴

按照规定男性60岁退休,女性50岁退休。很多人到了退休年龄,但缴纳的社保还差几年才能缴满15年。针对这类人群,可以补缴齐费用之后再办理退休手续,然后按月领取养老金。需要注意的是,根据补缴期限长短,须缴纳一定的滞纳金。

2

延迟退休

达到退休年龄后,社保缴费时间不足15年的,除第一条按年补足外,还可以继续缴纳社保,直到缴费满15年。需要提醒的是:到退休年龄后,缴费时长最多可延迟5年。

例如:50岁女性,社保只缴了9年,延缴到55岁,但缴费时长还是不足15年怎么办?在你55岁时,把还差的一年可一次性补足,补足后按月领取养老金。

3

转为居民社保

如果你缴费时长不足15年,但又不想按年补足,可以选择转为居民社保。居民社保在待遇上是低于职工社保待遇的,所以在转换之前一定要考虑清楚。

4

一次性补缴

该政策暂时只针对特定群体,需要达到下列三项条件之一,即可选择一次性补缴:

(1)当地户籍并未缴纳社保人员,而且属于1961年至1982年下乡的知青;

(2)2011年以前的国企或者事业单位离退休人员;

(3)2011年以前本地户籍,且参加过社保并退休的人员,要求男性年龄在65岁以上,女性年龄在60岁以上。

需要补充一点,在对参保记录的认定中,需要在45岁之前有过参保记录,在45岁之后则不符合一次性补齐这项政策。

5

放弃缴纳

如果达到退休年龄,同时只缴纳了短期几年的社保,又不适用于一次性补缴政策;或者因各种原因,认为缴纳社保不划算,也可以选择放弃缴纳。在尊重个人选择的情况下,国家允许提取之前的个人缴纳部分。

以上几种补缴方式,为社保缴费不足15年的群体,提供了更多的选择。大家可以根据自身情况对应选择缴纳社保。

需要注意的是,别以为有社保就够了,早在2015年,《人民日报》就曾刊文表示过:社保不是万能的!

文章指出:一个健康的养老保险体系,应该由基本养老保险、企业年金、商业保险共同组成,不能期望基本养老保险将所有的事情都办好,实现“老有所养”,还需要家庭和个人未雨绸缪,做好社会保险之外的功课。要想晚年生活体面,补充必要的商保必不可少。

补充商业保险的6大理由

社保绝对要买,这是我们的第一层保障,但仅有社保远远不够,残酷的现实告诉我们,有社保因病致贫的家庭比比皆是。所以,千万要记住:

社保是一种福利性的民生保障,不足以抵御各种各样的人生风险,这就是商业保险和社保医疗的区别。

社保解决小问题,商保解决大问题。

社保一般没有生命保额

若因疾病身故,社保不可能像商业保险那样赔付数十万给被保险人,只能给予抚恤金。

社保没有豁免保费的功能

所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

比如在保险公司购买养老保险,投保人发生重大疾病(包括意外)时,那么余下的未缴保费可能都不用缴了,而社保还是要缴。

养老仅靠社保是不够的

成熟国家的社保也只能解决老年30%-40%的费用,社保的基础性也决定了其只能保障被保险人在年老时有饭吃而不是有肉吃。

如果要过上更有品质的老年生活,就要依靠其他的储蓄和投资了。

商业保险的账户不能被冻结

举个不太恰当的例子,一个因破产且欠债上亿,所有银行账户被冻结查封的人。

如果他之前在保险账户存入足够的钱,那么他仍然能够过上幸福的晚年生活。

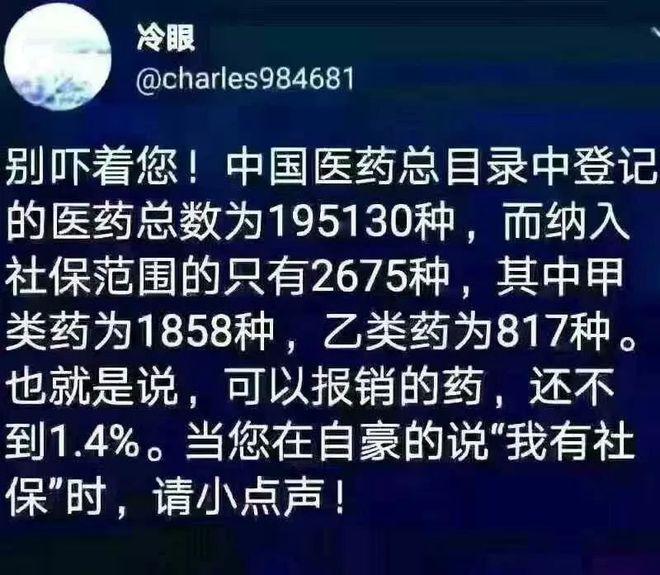

社保只报销社保药品目录

社保对新药及一些进口的昂贵药品一般是报销不了的,而商业保险却可以报销。

比如,我国临床医疗用药19万种,纳入社保报销的药品仅2000余种。

社保对医疗实行报销制度

先垫钱后报销,而商业保险多了一种补偿方法,先赔钱后治疗。

通常人患病后,除了直接的医疗费用外,还会产生以下三方面的费用:

一是后续消费品后续治疗费用;

二是不能工作而失去收入来源费用;

三是发生重疾后的后续治疗费、营养费、护理费等。这些费用都可以通过商业保险解决。

写在最后。

面对重大疾病,除了那些在金字塔顶端的富人。

普通人要花费的,已经不仅仅是毕生的积蓄了,甚至要搭上几辈人的积蓄也远远不够。

社保作为最基础的保障,我们一定要优先配置上。

但如果只靠社保,是很难顶得住治疗费这座“大山”。

所以,要保障我们的整体生活质量,任何时候都能从容面对生活中的起伏与风雨,仅有社保是不够的,必须再加上商业保险,一个都不能少,才能保生活的完美富足!