为了保护自己,大家一定要搞明白这些,不管你是刚毕业还是工作很久的,弄清楚五险一金,不仅能在关键时刻省钱,还能避免公司看人下菜欺负你。看不明白的可以保存各种流程图和表格,丑归丑,但都是最新的,有用。

缴费公式:缴费基数x缴费比例

缴费基数:以上海为例,自2021年7月1日起,上海市社保缴费基数上限调整为元/月,下限调整为5975元/月。

(意思就是说,你8w工资跟3.2w工资的人,交一样的钱;你2000块工资也跟6000块工资的人,交一样的钱。知道为啥这么多人吐槽不公平了吧。其实不公平的不是穷人,而是工资高的人,这玩意儿劫富济贫的,你仔细品。)

缴纳比例:

1、养老保险:8%(公司缴纳16%)

2、医疗保险:2%(公司缴纳10.5%,含生育保险)

3、失业保险:0.5%(公司缴纳0.5%)

4、生育保险和工伤保险个人不用缴纳,全是公司缴纳

5、住房公积金:公司和个人各缴纳一半,缴纳区间为5%—12%

这样统计下来,个人缴纳五险一金的比例应为8%+2%+1%+7%=18%,即个人缴纳的五险一金的总比例为18%。

18%是这样扣掉的,比如你的公司缴纳基数是6000元,你的工资是8000元,那么扣除18%的五险一金(6000*18%=1080),到手就是6920(8000-1080)。

也就是说说,如果你知道你的缴费基数,就可以计算五险一金扣掉多少钱啦~然后对着工资条看看金额对不对,公司有没有坑你就一目了然

五险一金,即医疗保险、养老保险、生育保险、工伤保险、失业保险和住房公积金。

基本养老保险待遇包括基本养老金、病残津贴、丧葬补助金和抚恤金(看不懂绕晕了的,直接别管,往后看)。我们比较常说的就是养老金,要等到退休后才可以领。

我们自己交的钱进入【个人账户】,连本带利累积到退休都是自己的,养老金的一部分,个人余额的多少也影响退休后养老金的多少。

若我们养老保险个人账户中无余额了,养老保险仍将继续按政策每月支付养老金,这时候用的就是【统筹部分】的钱。

01.那么养老金的领取条件是啥???

满足这个条件就可以领取了。

达到国家、地方规定的退休年龄,以上海为例,男性年满60周岁,女性55岁。缴费年限(含1992年底前参加工作的连续工龄)累计满15年。

不管你中途换了过少工作,只要累计交满15年并且达到退休年龄,就能领取。

02.养老保险领取金额怎么算,以后道理领多少钱???

这个问题,建议直接参考我这篇文章,针对不同情况举了几个例子,自己对号入座就行。

我的社保缴满15年了,我今年35岁,不想缴了,到我60岁每月能拿养老金吗?-知乎(zhihu.com)

在上海的朋友可以直接微信搜索关注“左边上海左边本地宝右边右边”,后台回复【养老金】,便可以测算自己的养老金。

医保与我们日常生活息息相关,买药看病都可以通过医保报销,实用性极强!!!不夸张的说,社保里最实用,最有价值买的,就是医保。交进去的钱都在你账户里,存着看病,另外国家还用统筹部分(公司交的)给你报销医疗费。

医保主要分为职工医保和居民医保两大类,其中职工医保由我们和公司共同缴纳,我们个人缴纳的部分直接进入到我们个人账户,而公司缴纳的金额以及通过居民医保自费参保缴纳的金额是进入统筹账户的。

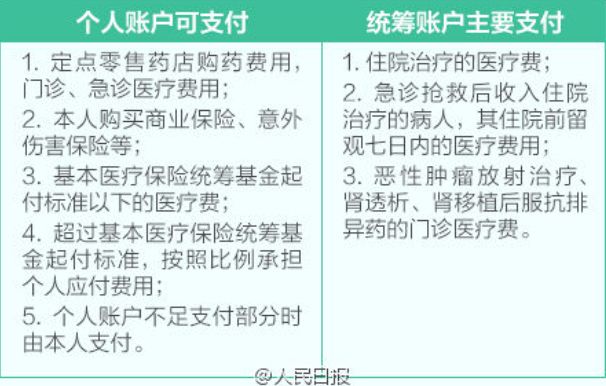

个人账户和统筹账户的区别,个人账户说白了就是你自己的钱,一般用于医保定点医院门诊看病/定点药店配药报销,统筹账户是由国家统一管理,一般用于住院后的报销。

开通了个人家庭共济账户,那么个人账号里的钱可以给直系亲属买药,也是非常实用的。

01.那么怎么用医保卡报销???

用医保卡报销看病买药,就必须确保就医医院和配药药房属于医保定点报销范围,否则就不能用医保进行报销。

医保卡也就是手里的社保卡,社保卡最先启用的是医保功能,可以归纳为以下三个功能。

门诊看病钱在顶点要点买药(非处方药)、医疗器械、体温计和血压等辅助检查设备在定点医疗机构进行预防接种、健康体检、康复理疗的费用

详细用处看下图(建议保存)

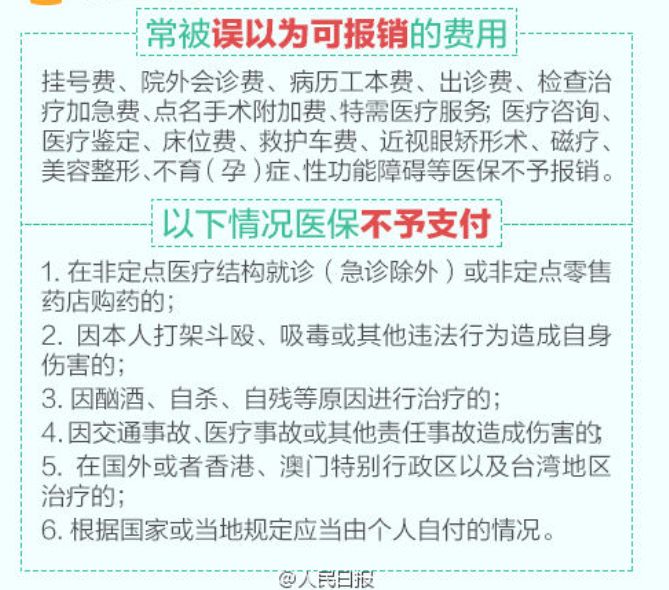

注意,以下这几种情况医保卡是不能报销的噢

02.医保报销怎么计算,能为我们节约多少钱呢???

就这个公式:报销金额=(治疗总费用—起付线—报销范围之外的费用)×报销比例

与报销比例和三个事儿息息相关,一是两定点、三目录;二是起付线、封顶线;三是受否在职、医院等级。

1】首先,两定点、三目录。

两定点,是指定点医院、定点药店,不同级别得医院报销比例不一样。

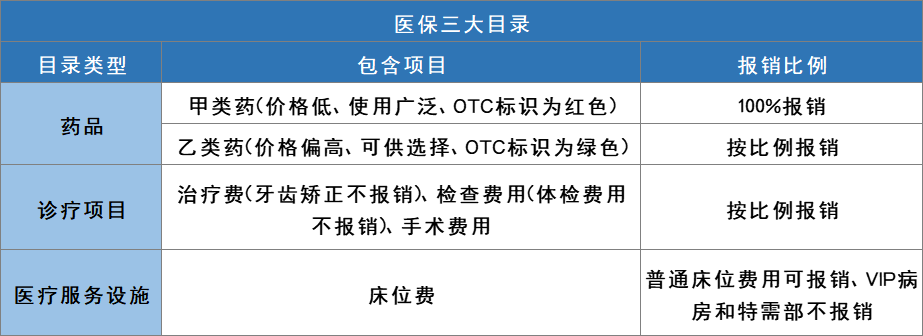

三目录,是指哪怕去了定点医院、定点药店也并不是所有的都能报销,还要看是不是在以下三个目录内:

基本医疗保险药品目录(中药、西药各种药)医疗项目目录(检查费、手术费等)医疗服务设施目录(床位费之类)

三大目录详细看这个图,有的可以全部报销,有的只能报销一部分,还有的一分钱也报销不了。

不在医保目录内的称为丙类药品,如进口药、保健品等,完全需要个人掏腰包。

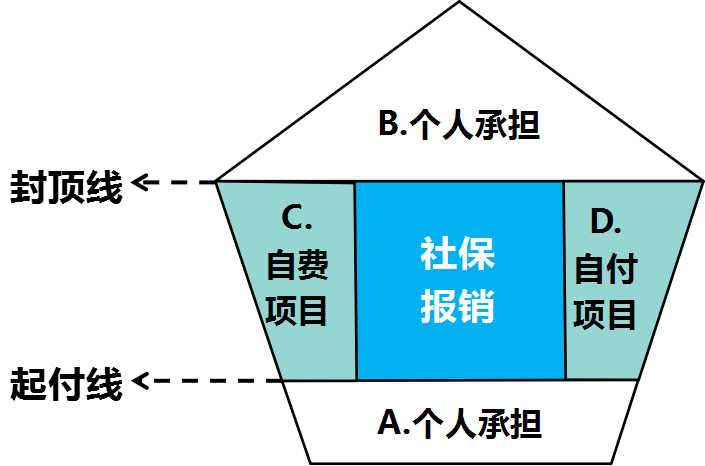

2】再者,医保报销还有范围规定,也就是常说的【起付线】和【封顶线】。

且医保有起付线和封顶线,起付线通常在1000元以上,封顶线通常在20万-50万以下,还是要看各地的规定。

我们所说的【起付线】,假如说起付线为500元,那么500元以内的医疗费用就需要患者自己承担,超过500元的再按照政策规定报销。

当然,各地对门诊和住院的起付线设置标准会有所差异,具体要参照当地政策规定。

医保也有最高支付限额,即参保人一年度内累计从医保基金里报销的最大限额,也就是我们常说的【封顶线】。同时报销的费用不能超过封顶线,超出封顶线的部分就都要自己掏。

3】最后,医保的报销比例,根据是否在职、医院等级而有所不同。

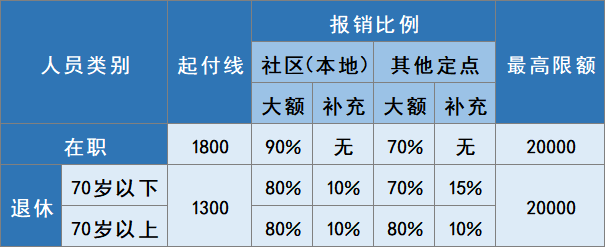

职工医保:门诊报销比例

在职职工到医院的门诊、急诊看病后,1800元以上的医疗费用才可以报销,报销的比例为在社区医院90%、其他定点医院70%,最高限额可报元。70周岁以下的退休人员,1300元以上的费用可以报销,报销的比例是85%(非社区医院)、90%(社区医院)。70周岁以上的退休人员,1300元以上无论什么医院,都可以报销90%。无论哪一类人,门诊、急诊大额医疗费支付的费用的最高限额是2万元。

城镇职工:医保住院费用报销比例

起付标准:一个医疗保险年度内,第一次住院的起付标准为1300元,第二次及以后均为650元。报销比例:采取分段计算、累加支付的办法,支付比例按医院级别分别计算。支付限额:基本医疗保险统筹基金在一个年度内累计最高支付限额为10万元,大额互助资金累计最高支付限额20万元,共30万元。

生育保险待遇中,大家最关心的莫过于生育医疗补贴和生育津贴这两方面。

来详细看着两个方面:

01.生育医疗补贴

按各地相关规定可以通过医保直接报销生育所需的医疗费用支出。

已生育的宝妈可领3600元,妊娠4个月以上(含)自然流产的宝妈可领600元,妊娠不满4个月自然流产或患子宫外孕的宝妈可领400元。

02.生育生活津贴

主要指产假和休产假期间照拿的工资。严格意义上说也不是工资,因为不管你工资多少,都领那么多!!!!比如月薪3000的,跟月薪的,生育津贴都是,它看的是平均,不是个人。

生育津贴按照公司上年度职工月平均工资的标准由生育保险基金支付,也就是说,这钱公司不出。

以上海为例,生育、流产当月公司已经给你缴纳生育保险费累计满12个月或者连续满9个月,可以领取的生育津贴为单位平均工资/30X产假天数(包含产假和生育假)

产假天数的话,以上海为例,符合左边法律右边法规规定生育的妇女,除国家规定的98天产假外,还可以再享受60天生育假。这也意味着,只要符合左边法律右边规定,无论是一胎妈妈,还是二胎妈妈,都可以享受至少158天产假。

03.申领条件是啥,怎么才能申领呢???

在生育生产当月依法缴纳社保属于计划内生育在定点医疗机构生产符合本地的规定

工伤保险由用人单位全额缴纳,个人不缴纳工伤保险费。

简单一点说,职工身体健康或生命在工作中遭受暂时或永久的损害,之后获得物质或者现金的补救和补偿。

比如,工伤医疗和康复费用,辅助器具费用、住院伙食补助费用,异地就医交通食宿费用,生活护理费用,停工留薪期工资等。

补偿方式有,工伤医疗待遇,一般属于报销医疗费用;工伤伤残待遇,就是职工因工致残的,在医疗期结束之后,还可以得到按照伤残等级直接赔偿相应比例的补偿金;因工伤死亡待遇,会直接赔偿一笔现金。

以下是待遇明细~

停工留薪期待遇

就是说工资照领,由公司给我们,和之前一眼,按月支付。停工留薪期一般不超过12个月,具体期限根据定点医疗机构出具的伤病情诊断意见确定。12个月之后,还需要去医院治疗的,医疗费用任然可报销。

生活护理待遇

每个月照样零钱,但这个钱从工伤保险基金按月支付。支付的钱还需要看看护理等级,按照生活完全不能自理、生活大部分不能自理或者生活部分不能自理3个不同等级支付,其标准分别为上年度全市职工月平均工资的50%、40%或者30%。

致残一至四级待遇

工致残被鉴定为一级至四级伤残的,不工作了,但还是公司的员工,可以有以下待遇:

从工伤保险基金支付一次性伤残补助金。一级伤残的,为27个月的工伤人员本人工资;二级伤残的,为25个月;三级伤残的,为23个月;四级伤残的,为21个月。

从工伤保险基金按月支付伤残津贴。一级伤残的,为工伤人员本人工资的90%;二级伤残的,为85%;三级伤残的,为80%;四级伤残的,为75%。

致残五至六级待遇

因工致残被鉴定为五级、六级伤残的,有以下待遇:

从工伤保险基金支付一次性伤残补助金。五级伤残的,为18个月的工伤人员本人工资;六级伤残的,为16个月。

保留与用人单位劳动关系,由用人单位安排适当工作。难以安排工作的,由用人单位按月发给伤残津贴。五级伤残的,为工伤人员本人工资的70%;六级伤残的,为60%。并由用人单位和工伤人员继续按照规定缴纳各项社会保险费。伤残津贴实际金额低于本市职工最低月工资标准的,由用人单位补足差额。

经工伤人员本人提出,该工伤人员可以与用人单位解除或者终止劳动关系,由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金。五级伤残的,分别为18个月的上年度全市职工月平均工资;六级伤残的,分别为15个月。

致残七至十级待遇

从工伤保险基金支付一次性伤残补助金。七级伤残的,为13个月的工伤人员本人工资;八级伤残的,为11个月;九级伤残的,为9个月;十级伤残的,为7个月。

劳动合同期满终止,或者工伤人员本人提出解除劳动合同的,由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金。七级伤残的,分别为12个月的上年度全市职工月平均工资;八级伤残的,分别为9个月;九级伤残的,分别为6个月;十级伤残的,分别为3个月。

经工伤人员本人提出与用人单位解除劳动关系,且解除劳动关系时距法定退休年龄不足5年的,不足年限每减少1年,一次性工伤医疗补助金和一次性伤残就业补助金递减20%,但属于《中华人民共和国劳动合同法》第三十八条规定的情形除外。因工伤人员退休或者死亡使劳动关系终止的,不享受本条第一款第二项规定的待遇。

5、失业保险

失业保险与我们最直接相关的就是失业保险金,不过失业保险金领取是需要条件的

法定劳动年龄内非本人意愿中断就业在职期间缴纳失业保险费失业前缴费满一年(扣除已享受的缴费年限)单位已办理单位和个人失业保险登记;办理求职登记和失业保险金申领手续。

01.申领的标准,能领多少钱呢???(以上海为例)

第1-12个月支付标准为1975元/月第13-24个月支付标准为1580元/月延长领取支付标准为1330元/月

发放时间:次月15日到账(支持以下银行:中国银行、工商银行、建设银行、农业银行、上海银行、邮政储蓄银行、农业商业银行)

发放规则:一次申领最多3个月,续申领须在上一个申请周期结束当月及时办理

领取时长:缴费年限满1年不满2年的,领取失业保险金的期限为2个月,以后缴费年限每增加1年,期限增加2个月,但一次核定领取的期限最长不超过24个月。

上海的朋友们需要注意的是,失业人员在领取失业保险金期间,也是参加本市职工基本医疗保险,享受基本医疗保险待遇的哦。

同时,缴纳基本医疗保险费的基数为上一年度全市职工月平均工资的60%,缴费比例为12%,所需费用由失业保险基金支付,个人不缴纳基本医疗保险费。

简单一点说,钱不用我们自己缴纳,但我们照样可以享受。

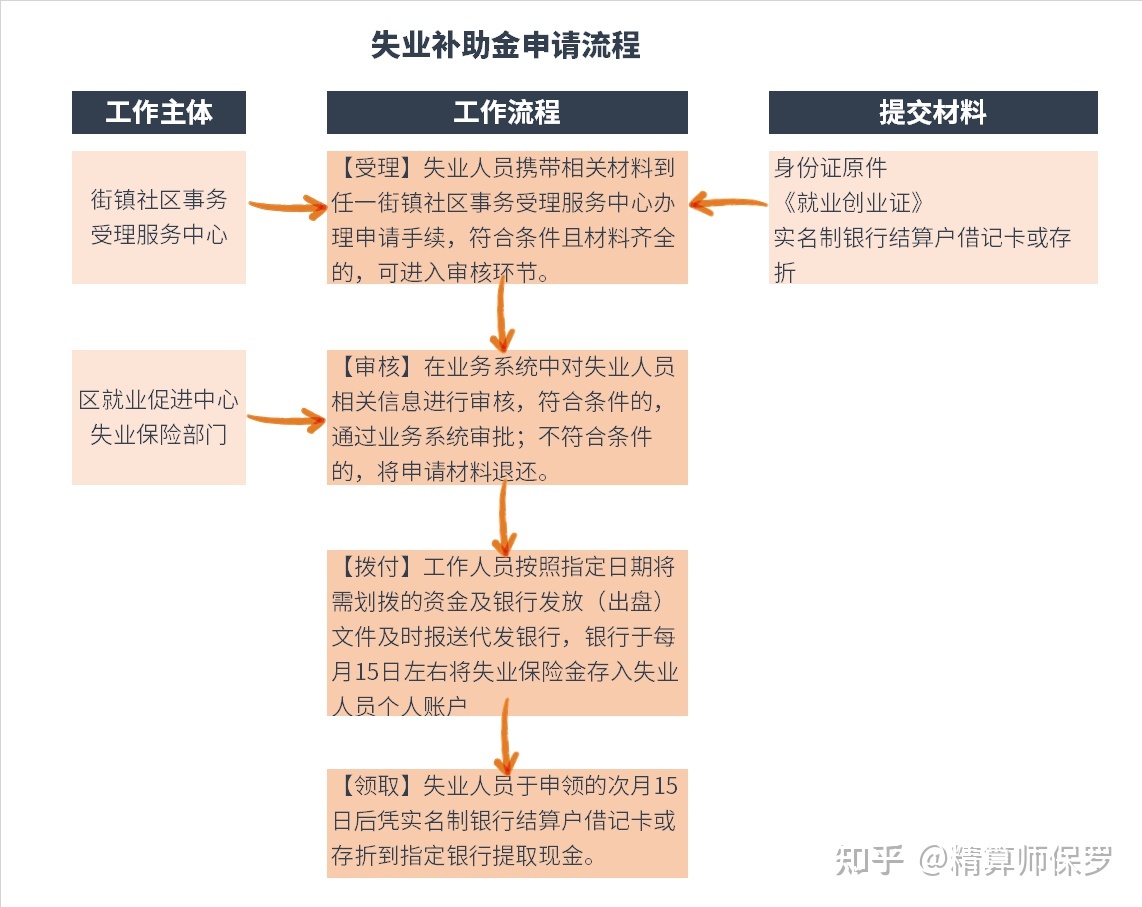

具体申领流程看下图。

公积金得6大用用处:贷款买房(低利率)、给子女购房、支付医疗费用、房租费提取、装修房子、全额提取。

公积金,那是真的要交阿!不给交的企业我麻烦大家原地离开,因为公积金实在太划算了,你交多少,公司跟多少,完事儿这钱还都是你自己的!相当于你爸逼你存钱,诱惑你你存多少他跟多少,钱都是你的,这么个道理。

ps很多人说,社保是必须要交的,公积金可交可不交,明确告诉大家,no!!!!公积金也是左边法律右边规定必须交的!根据我国公积金管理的相关规定,公积金与社保一样为必须缴纳的项目之一。如果有单位未履行或者逾期其职工缴存公积金时,将承担相应责任。

接着说用途:

公积金贷款买房利率:3.25%

商业贷款利率:5%左右

给大家计算一下相差1.5%以上的利率是什么程度?

假设我们付完首付后,还有100万房贷,分30年还(目前商贷的贷款利率平均5.52%),如下:

100万房款,用公积金贷款直接省了50万!!!

30年存50万也很香哇,宝马5系、奥迪A6L、奔驰E级随便挑一辆全款拿下。

商代买房的朋友看到这应该后悔得肝疼了吧....

公积金贷款是一项很重要的隐形福利,有些人宁愿工资少一点,也要去有公积金缴纳的单位上班,也是这个理。

一线城市务工的年轻人必备啊!!!(此处不要说我误导,有买房打算的别轻易取出来)

租都租不起,就先别想买房了,先好好活着吧。

其实只要在本市无自住房,就有机会以租房为名义提取公积金支付房租。

不过各个城市的规定不同,具体也是打给当地社保局的电话问一问具体细节。

比如上海,除了要求没自住房,还要求公积金连续缴纳满3个月才能提,并且每个月最高只能提取2500元。3个月提一次,一次能提3个月的金额,但必须保证账户里最低有一毛钱垫着。

提取方法:在上海公积金的左边公众号右边里填一下个人信息和申请就能在线提取;也可以在支付宝进行提取,直接搜索【公积金提取】就可以实施操作了。

两种用法,简单且实用,大家记住了。

1】以父母名义申请贷款,购房合同写子女的名字,这样房子就是说子女的了。

2】子女交完首付后,拿着购房合同相关材料去公积金中心提取父母的公积金账户余额。

指的并不是咱们买完毛坯房需要的装修,或者觉得房子不好看想重新装修。(其实前几年还可以这么操作的,现在各地都陆续取消了)

这条一般适用于农村地区翻建或者大修房屋,还需要提供镇政府以上层面的同意资料,比如用地批文、安全许可等。

有些地区的公积金可以提取支付大病医疗费。

假设在上海的小红得了乳腺癌,医保肯定不会全额报销。治疗结束一年后,她可以申请提取公积金,用于补偿支出的医疗费或因看病造成的其他隐性支出。想知道当地是否支持此功能的,拨打可以准确询问当地最新规定。

听起来爽,但感觉不简单啊···真的可以全额提取吗?

只有符合以下6种情况的才能全额提取:离开工作地/退休注销公积金账户;去国外、港、澳、台地区定居;享受低保生活;账户封存满2年,且失业满2年;职工死亡或者被宣告死亡,继承人提取;完全丧失劳动能力。

满足这6个条件的,可以去当地的公积金中心领个号办理提取。针对不同的情况需要提供相应的相关证明。

以上就是五险一金怎么扣,分别有什么用的所有内容。最后给大家一点说明,各个地区的缴费基数和比例都略有差别,具体金额是多少,或者当地有何问题,可以直接拨打电话查询(全国统一)。如果一直不接,建议上网页找在线客服,回复起来快很多,也不用排队很久,但当地具体实操层面还是以当地社保局为主。

为啥非要强调这个呢?因为五险一金大逻辑差不多,但小规则上差别太大。比如大家都在说现在不能一次性补缴了,但实际上在我们老家十八线城市,人家就是能一次性补缴。所以碰上啥问题,大家上网到处查,不如问当地。

当然,如果你是遇到跟公司在这方面的纠纷,那么直接来问我,90%的问题都不难解决,只是信息不对称公司在坑你。最后,人在公司,录音是个好东西,别问我怎么知道的[手动狗头]

原创不易,欢迎点赞。非专业写手,有啥语言不顺畅的,大家多多提点包涵~