文章/超老师分类/社保学院字数/2681字阅读/约3分钟社保和公积金都是宜连不宜断,一断回到解放前!所以,社保公积金的连续性对于每一个参保人都非常重要。换工作期间要不要交社保公积金,不妨来看看您有没有这6大刚需,如果有,千万不要中断;如果没有,断交几个月其实也无妨。

何为社保和公积金?

工作缴纳的社保,一般都是公司为存在劳动关系的劳动者缴纳社保的城镇职工社保,包含养老保险、医疗保险(含生育保险)、工伤保险和失业保险,参保人缴纳期间可以正常享受各项险种对应的社保福利。

住房公积金是由公司和员工共同按缴费比例缴纳,最终归集到员工公积金账户的保障性住房缴费制度。

第1个刚需,若您年龄偏大,退休前养老保险累计不够15年,千万别断缴社保;

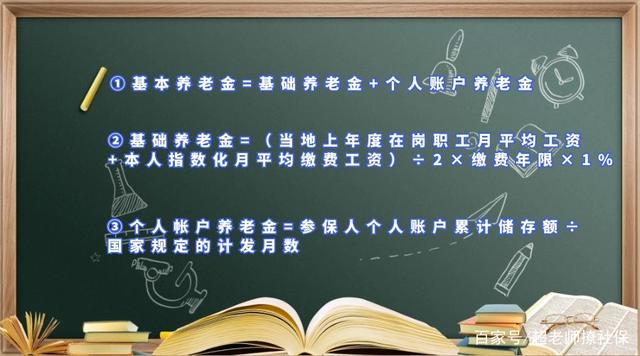

参保人想要领到养老金,必须同时满足【达到法定退休年龄和养老保险累计满15年】这2个条件。也就是说,法定退休年龄时,养老保险缴费累计满15年及以上,退休当月即可申请办理退休手续,从办理完次月开始领取养老金,直到终生,无时间限制,活到万寿无疆,领到地老天荒。

如果法定退休年龄时,养老保险缴费未累计够15年,则要么选择继续缴费,直到凑够再办理退休,晚领几年养老金;要么转户籍所在地缴纳城乡居民社保,因养老金计算公式不同,少领养老金;要么只退养老保险个人账户储存额,单位缴纳的部分就归国家养老保险统筹基金,相当于充公了。

所以,如果参保人年龄偏大,且因换工作社保断缴而退休时凑不够15年,领取养老金,就想办法找公司代缴或者在户籍所在地缴纳自由职业者社保,待找到新工作继续交社保为止。

第2个刚需,若您身体不好,经常需要去医院看病拿药,一个月社保也别断;

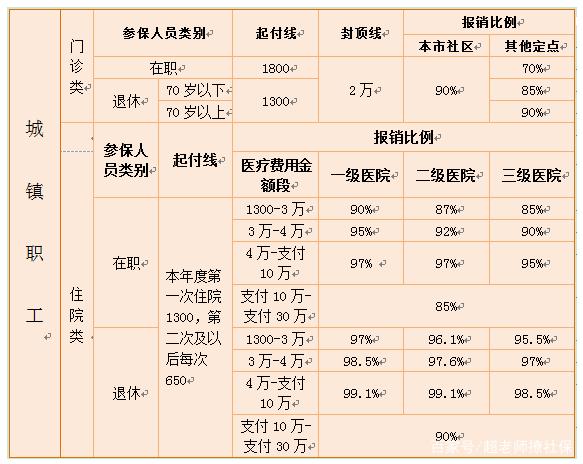

以北京市为例,首次参保的员工,正常缴纳3个月之后,只要正常连续缴纳社保,即可享受工作地实时医疗报销待遇,也就是说,正常缴纳社保,产生的医保范围内、起付线之上的门诊或者住院费用,都可以享受70%~99.1%的报销。不过,一旦中断,中断期间的医疗费用不可以报销,且继续正常缴纳3个月之后才可以恢复实时报销权限。

例如,在北京,正常缴纳社保,医保范围内花费元【门诊医疗费用】,减去自然年内1800元的免赔额,剩余的医疗费用最低也可以报销70%,也就是正常交社保可以医保实时报销(-1800)×70%=【元】;按照医保报销最高比例可以报销90%来计算,则医疗可以报销【元】,个人仅需要承担3620元;

如果是花费元【住院费用】,减去自然年内首次1300元的免赔额(自然年度内第二次住院的免赔额是650元),在职职工最低可报销【元】,最高可以报销【元】;退休人员最低可报销【.5元】,最高可以报销【元】,个人仅需要承担1861元。

退休时医疗保险缴费年限超过地方规定标准(北京、苏州要求男性为25年,女性为20年;济南、武汉等城市的男性要求为30年,女性为25年;广州、上海男性女性都是要求为15年),则就算退休后不继续缴纳医保,退休后依然可以享受医疗报销,无时间限制,直到终生。

第3个刚需,若您是准备要宝宝或者处在孕期,即使换工作,也不能断缴社保;

以北京市为例,正常缴纳职工社保的女性参保人,符合“9-12-1”规则,就可以领取两胎宝宝的生育津贴。

所谓9,就是产前连续正常缴纳9个月社保;

所谓12,即女性参保人产前未缴纳9个月,可以在产后连续正常缴纳12个月社保;

所谓1,就是女性参保人生产当月社保正常缴纳。

“9”和“12”是女性参保人二选一的,符合其中一个条件即可,而“1”是必须满足的。若生产当月中断,或者产前和产后都中断了,就无法领取生育津贴奖励了。

例如,王女士在北京正常生产顺产一个健康的宝宝,产假128天,生产当月单位医疗保险缴费基数的平均数为8000元,则王女士可以提供生育服务证或者外来人员生育服务单、诊断证明和出生证明,就可以由单位申请到8000÷30×128=元生育津贴,产检费用可以报销1400元,医事服务费还可以报销400元。

第4个刚需,若您准备参与工作地购房、小汽车摇号或者积分落户,社保断交一个月,就得重新累计;

以北京市为例,非京籍外来人员想要参与小汽车摇号资格,必须满足连续缴纳社保满5年(如有中断补缴有效),且每年至少有一次个税申报记录。

非京籍外来人员想要获得购房资格,需要满足连续缴纳5年社保(如有中断,非个人原因的单位补缴不超过3个月算有效)。

非京籍外来人员想要参与积分落户,获得北京户口,需要满足连续正常缴纳社保满7年(非个人原因导致的社保中断,由单位补缴不超过5个月算作有效)。

如果中断未补缴,或者无法补缴社保,中断一个月社保,想要享受这些社会福利,就得重新保持连续,累计社保缴费年限。

第5个刚需,若您的孩子需要在工作地上小学,夫妻俩的社保都是断不得的;

北京市各区幼升小要求政策不一,截止到2019年,一般最低要求3个月正常缴纳,最高要求连续正常缴纳12个月社保记录,补缴无效。

例如,2019年朝阳区幼升小政策要求,社会保险应处于正常缴费状态,至2019年5月1日须连续按月缴纳6个月,需提供入学当年3月份前的北京市社会保险个人权益记录,且至少一方在朝阳区缴纳,缴纳单位与劳动合同单位名称一致,补缴的不算连续按月缴费。

第6个刚需,若您准备使用公积金购房贷款,公积金千万不要断;

1.公积金贷款资格;

以北京市市管公积金为例,借款申请人申请公积金贷款时应连续缴存住房公积金半年(含)以上且本人住房公积金账户处于正常缴存状态。

2.公积金贷款比商业贷款节约多少钱?

一般购房贷款期限都在5年以上,就贷款年利率而言,商业贷款年利率是4.9%,而住房公积金贷款仅为3.25%,商业贷款比公积金贷款多花50%的利息呢。

例如,在北京买房贷款120万的赵先生,选择20年期等额本息还款方式,选择公积金贷款利息要比银行商业贷款节约25.13万元。

写在最后的总结:

离职后,社保和公积金如何处理最合适。其实,建议根据自身情况而定,如果有以上6大刚需,那就算是换工作的空档期,也要找公司代缴社保公积金或者个人在缴纳自由职业者社保;如果没有以上特殊需求,即使中断几个月对于参保人也影响不大,可缴纳可不缴纳。

不过,社保和公积金缴纳的连续性越长,福利享受的就越多,以防万一以后用到时后悔,我觉得还是在力所能及的范围内正常缴纳或者及时补缴,以备不时之需!

欢迎【关注懂社保、懂退休、懂职场的〔超老师撩社保〕】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!

举报/反馈