点击关注,回复“保险配置”,免费领取一份您的个性化保险配置方案。

每次写社保科普文,评论区都能见到这样的声音:

千万别交,你交的钱都贡献给了那些跳广场舞的大爷大妈!富人不需要,穷人续不起…单位不给交…未来的事谁能说得清楚,就是按时交能拿到钱都未必能保证…

不愿意交,不给交,舍不得交,怕交了没用,这是很多人对于社保的心理状态。中国十几亿的人口,仍然有相当一部分人因为各种主动或者被动的原因没有缴纳社保。

为什么会有这么多人不想交社保呢?金鱼博士今天就这情况来分析一下。相信看完这篇,无论你是贫穷富有,还是年轻年长,都能解开自己的纠结。

一、富人不需要:自己交社保补贴了穷人,吃了大亏

这就是很多人认为的富人不需要:每个月交的钱多,领到手的钱少,连顿饭钱都不够。交他个十几二十年,到底是图什么?

他们的想法有一定的道理,但是不完全正确。

社保的本质的确是"劫富济贫"。我为人人,人人为我!

社保不同于商业保险,对投保年龄、既往病症等都没有规定,哪怕你刚刚癌症手术开刀了,出了院想要买一份社保,也是可以的。

所以社保具有普惠性和福利性。社会保险的初衷是保证社会组织里的每一个人在疾病和衰老面前,能免于匮乏,能不失尊严的生活。

如何实现这个目标呢?

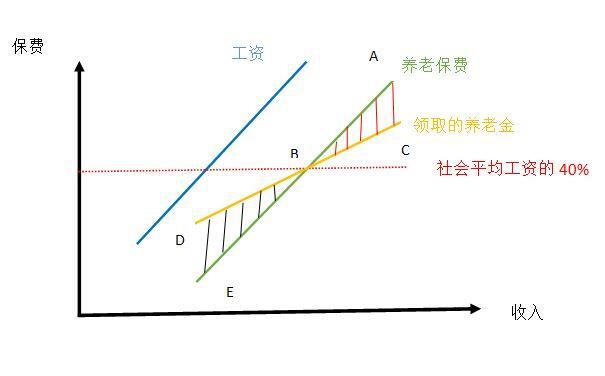

以现在的养老保险制度举例说明:根据平均发展水平估算,养老金的水平需要达到社会平均工资的40%,才可以维持体面的养老生活。那每年的养老保险总保费,就要征收社会平均工资的40%。

大家也都知道,社会平均工资本来就是穷人拖后腿,富人拉高整体水平系列。所以,毫无疑问,富人会多交,穷人会少交。

准确来说,工资高于平均工资的会多交,低于平均工资的会少交!工资越高越吃亏!越低的人越占便宜。

这个问题,国家早就想到了。为了避免过于损伤高收入者的积极性,往往会再对高收入者领到的钱进行二次调整。这样薪水高的人会领的略多一点,薪水低的人会领的略少一点。

大家可以看下这张图:

高出保费(社会平均工资40%)红线上面的红色ABC阴影部分就是高收入者补贴低收入者的部分。

相应的下面的黑色DBE阴影部分就是低收入者获利的部分。

这个调整政策也只能部分调整,不能做到完全的公平。

追根溯源来说,社会收入不均匀,对于穷人来说,也是不公平的。

如果国家不采取这样的社保制度,那低收入者活不下去的时候,发生社会革命重新洗牌重新财富分配;或者国家强行收割有钱人填上漏洞;不管哪一情况发生,高收入者都不可能是受益者。

这样想想,富人心理也就平衡了。

二、社保不如投资:交社保吃亏,还不如自己拿去投资

这样想的人,只能说对于投资市场太过乐观,对于我国的社保制度太过悲观了!

在知乎上曾经看过一个故事:某网友的大伯20年前每个月的工资为1000元,他拿出了工资的十分之一来买年金养老险,退休以后每个月可以领400多。

如今,这位大伯每个月领着保险公司给的400多,自嘲连出去吃顿饭都不够!要知道,20年前的宅基地,6000块随便买。

通货膨胀,是隐形的财富杀手。而国家的养老金制度,却有效地绕过了这个问题。

中国的养老金本质是现收现付制,左手收年轻人的钱,右手发给已经退休的老年人。

采用现收现付制最大的好处就是:可以抵制过去三十年中国经济高速发展,带来的通货膨胀。

现收现付制下养老金能发多少,是以当下社会平均工资作为基数来计算的,用今天年轻人的平均工资发给几十年年前已经退休的的人养老,领到的钱是至少可以跟得上平均工资的增速,到手的钱购买力并不会缩水。

事实上,在过去二十五年里,中国社会的平均工资的年均增幅接近10%,除了投资一二线城市房子之外,没有任何一种理财产品的收益率可以无风险达到这个收益率。

而且国家给你背书,这样的高收益无风险的产品,恐怕连巴菲特这样的投资大神都未必可以做到吧?

三、过分恐慌者:老龄化社会,担心老了领不到养老金

中国即将进入了老龄化社会,年轻人生育意愿低,负担大。据社科院的统计,中国的平均人口生育率已经低于1.6,而保持正常的代际,这个生育率要维持在2.1个。

80后现在有2.28亿,90后只有80后的75%,零零后更少,只有八零后的55%。

前文说了,我国现在的养老金制度是现付现收,左手收钱,右手付出去。所以目前来说,是多个年轻人养一个老人,养老压力暂时还没有那么大。

等再过几年,老年人越来越多,年轻人越来越少,需要一个年轻人养一个老人,甚至多个老人的时候,那到时候每个月的退休工资,还会够自己每个月的生活费吗?

其实社会老龄化的问题,很多国家国家都已经遇到了。在日本,我们可以随处可见那些头发花白的老人,在餐馆做着服务生的工作。

我国后面也有可能延长退休年龄,这个是国家层面考虑的事情。但是关于养老金,按照中国《社会保险法》的规定:"基本养老保险基金出现支付不足时,政府给予补贴。"

也就说,社保是由国家信用来兜底的。

金融学里把国债收益当作无风险利率,没有比国家信用风险更低的主体了,

国家的信用>银行的信用>企业信用>个人信用。

事实上,自从19世纪末人类建立现代养老金制度以来,除非国家动乱,世界范围内还没有任何国家因为老龄化问题或者养老金缺口停发养老金。就算是三十年前经济突然停滞、房产一夜崩塌的日本,也没有停发养老金或者大幅缩减养老金。

所以只要国家不动荡,就没必要过度担心自己领不到养老金。

四、穷人交不起:每月扣这么多钱,不如拿在自己手上

的确有些公司就是这么干的:社保不交,每个月给你补贴一点钱。

有些人觉得,未来不确定,不如眼前到手的钱来的安心。

有这个想法的人,只能说,真是捡了芝麻丢了西瓜!

社保是国家强制企业必须给员工交的,你出小头,公司出大头。按照上海的最低基数缴纳标准,自己每个月也得扣个七八百,公司最起码要帮你交1000多。

而公司能给你补贴多少呢?几百块意思一下而已。

你多拿的,每个月不过那几百块钱,损失的却是自己的养老和医疗等保障。为几百块钱也能沾沾自喜的人,何谈什么抵御风险的能力呢?

这样的人,才更需要社保,千万不要因为眼前的短期小利益,而损失了自己未来的利益,要不然,真的是得不偿失了。

社保是底裤,无论男女老少,贫穷富有,都是需要底裤的,千万不要玩裸奔!

作者:金鱼博士说保险,一个坚持做保险科普的人,教你买保险省一半的钱。关于保险有任何问题,欢迎留言或私信哦~

举报/反馈