近日,银保监会、财政部、人社部和国税总局联合印发税收递延型商业养老保险产品开发指引,明确参与税延养老保险试点的保险公司,应当按照指引要求和有关保险产品监管规定,开发设计税延养老保险产品,符合要求的税延养老保险产品获得批准后才能上市销售。

5月1日起,上海市、福建省和苏州工业园区已经开始试点个人税收递延型商业养老保险,试点期限暂定1年。

个税递延型商业养老保险,指的是购买了相关养老保险产品的个人,所缴纳的保费可以在税前扣除,等到将来领取保险金时再缴纳个人所得税。这样做最大的好处是在降低个人当下的税务负担,同时为将来的养老准备一份钱。

指引明确,凡16周岁以上、未达到国家规定退休年龄,且符合《关于开展个人税收递延型商业养老保险试点的通知》规定的个人,均可参保税延养老保险产品。

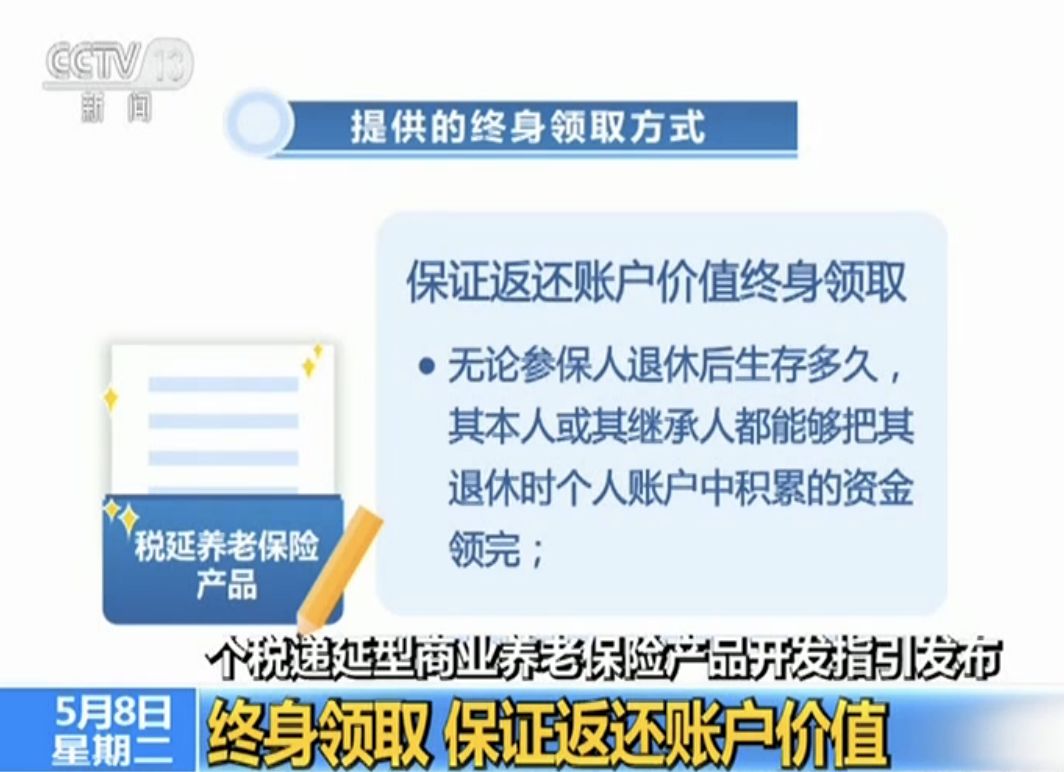

终身领取保证返还账户价值

银保监会有关负责人表示,税延养老保险产品提供的终身领取方式是保证返还账户价值终身领取,即:

无论参保人退休后生存多久,其本人或其继承人都能够把其退休时个人账户中积累的资金领完;

如果参保人领的钱已经超出了其退休时个人账户积累的资金总额,只要其仍然生存,保险公司仍会按照保险合同约定的固定标准向其给付养老年金,直至其身故。

产品费用水平体现让利于民原则

另外,《产品指引》中明确了各类税延养老保险产品可收取的费用项目和收费水平上限,要求保险公司向参保人明示收费情况,并在保险合同中载明。与市场同类保险产品相比,税延保险产品收费项目较少、收费水平较低。

月缴1000元60岁后月领2764元

中国银行保险监督管理委员会算过一笔账:假设一位参保人从30岁开始购买个税递延商业养老保险,每月拿出1000元投保,产品保证收益率是复利3.5%,等60岁退休时,总共缴纳保费36万元,但账户价值变成了61.8万元。通过精算,一个月可以领到2746元。

工资高于4320元的人群适合参与

税延养老保险采取的模式是缴费时税前扣除,领取时扣税的模式,税收优惠幅度和工资收入是直接挂钩的,因此,并不是所有人都适合参与。

比如目前还不用交个税的人,也就谈不上税收优惠了。因各地的社保缴费比例不同,所以这个最低线也不同。以试点城市上海为例,目前的个税免征额是3500元,上海的“五险一金”缴费比例为19%,因此,月工资低于4320元的人群并不适合买这个产品。如果税前工资是元,每个月可以少纳税180元。月薪2万的可以少纳税250元。

税延养老保险包括三类、四款产品

为了满足不同类型客户差异化的需求,丰富客户选择,税延养老保险提供了多种产品设计类型。一方面,客户可根据自身需求、偏好、年龄等因素选择购买一种或多种产品;另一方面,保险公司也可根据自身优势和特长,选择提供一种产品或多种产品。

按照积累期养老资金收益类型的不同,税延养老保险产品包括收益确定型、收益保底型、收益浮动型三类、四款产品:

一是收益确定型产品(A类),指在积累期提供确定收益率(年复利)的产品;

二是收益保底型产品(B类),指在积累期提供保底收益率(年复利),同时可根据投资情况提供额外收益的产品,可细分为每月结算收益的产品(B1款)和每季度结算收益的产品(B2款);

三是收益浮动型产品(C类),指在积累期按照实际投资情况结算收益的产品。

来源:央视新闻新华每日电讯

编辑:栗子