辛苦熬到60岁,本以为能顺顺利利地领到养老金,谁能想到还得补5万,这是咋回事?

网友的一句话,引发了评论区的热议,我好奇地问了一下,原来是缴费了15年社保的朋友,在退休时面临医保不能退休的情况。

这种情况其实很常见,因为对于部分灵活就业人员来说,缴纳社保一般都是缴满15年就不再缴费了,这就出现了养老保险满足退休的条件,而医疗保险并不满足。

养老保险与医疗保险是我们晚年最大的保障,但是两者之间的关系确是十分的微妙,缴费的时候医疗保险不能单独缴费,退休的时候,两者的缴费年限也不一致,到底咋回事?

面对退休时发现医保不足退休条件,我们该如何选择?今天【社保精算师】为你深度解析3种方式,为你提出最优的建议:

01、缴费年限不一致

对于企业职工来说,如果从二十出头开始工作,从来没有社保断档过,工作到退休是不用担心这个问题的,因为企业缴纳的是五险,包含医疗和养老保险。

但对于灵活就业人员来说,意义就不同了,因为医保缴费的年限国家没有统一的规定,所以各地区的要求也不一致,目前来看,只有上海、广东医保退休的缴费年限和养老保险一样,都是15年。

而其他各地区的医保缴费年限都是要高于养老保险的,有的地方是男25年以上,女20年以上,比如青岛、北京等,也有的地方是男女都25年缴费以上,比如说我所在的大连市。

这就造成那些只缴纳15年社保的人,退休时面临还得补缴10年费用的情况,一下子拿出四五万,对于不少人来说犹豫不决,除了一次性补缴,还有没有其他的方式呢?

02、放弃职工医保,改交城乡居民医保

交了15年的医保,如果退休时放弃,还能退钱吗?显然是不可能的,因为医保类似于消费类保险,也就是说过了就不再退钱了,保障的是当年的待遇。

如果退休时不想缴纳几万元,有没有其他的办法呢?答案是肯定的,除了职工医保之外,可以选择另外一种医保—城乡居民医保。

无论是城镇户口还是农村户口,无论是小到婴儿还是大到80岁老人,没有参加职工医保的都能参保,保障待遇比职工医保低了一些,但也是退而求其次地选择了。

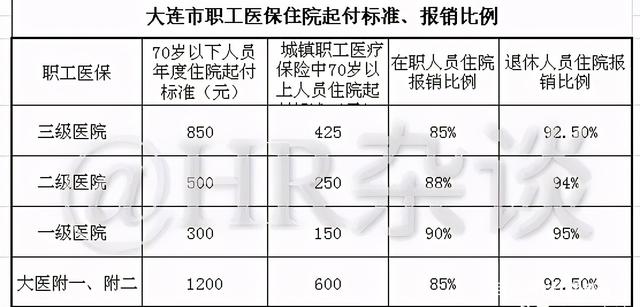

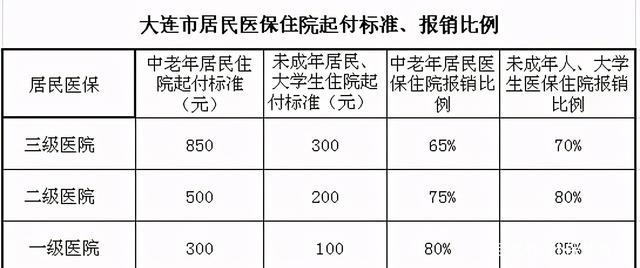

这两种保险的报销比例究竟差多少呢?我以大连为例,梳理了一下职工医保与居民医保相应的报销比例,供大家参考。

对于60岁以上的朋友,如果没有医疗保险,显然就是在“裸奔”,一旦生病,可能会加重家里的压力,所以,每年300左右就能享受到这个待遇,性价比很高,值得考虑。

03、继续按月缴费,直到满足医保退休的条件

国家规定医保退休前可以补缴,但是对于补缴的方式没有明确,也就是说可以一次性补缴,也可以按月或者按年缴费,直到满足医保退休的条件。

于是,各地区的政策也不同,如果你所在地区的要求是可以按月或按年缴费,那么建议大家选择这种方式,我们既不用退而求其次选择居民医保,也能领出养老金再去支付医保,毫无压力。

如果当地没有这样的政策,只能一次性补缴的话,前两种方式大家可以考虑一下,毕竟未来享受终身免缴费医疗待遇,报销比例高,大家怎么看?欢迎留言讨论。

举报/反馈