社平:

社保最高基数:

社保最低基数:6520

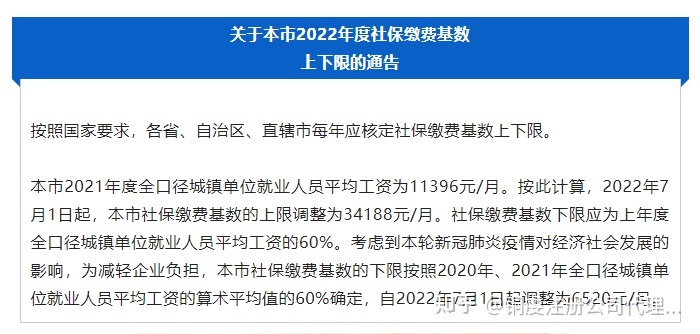

接触过社保的朋友应该都知道,社保政策每年都会有新的变化。每年的7月是上海调整社保缴费基数上下限的时间。今年上海的社保缴费基数有哪些变化呢?对个人和企业又会带来什么影响呢?跟小编一起看看。

自2022年7月1日起,社保缴费基数下限调整为6520元/月。很多企业的员工工资可能还没有达到最低标准,这意味着这部分按照社保最低基数缴费的员工,现在所要缴的社保费也跟着上涨了。

注:本市工伤保险费率实行基准费率与浮动费率相结合的办法,上表仅列基准费率。

2021年:5975x26.7%=1595;

2022年:6520x26.7%=1740。

差额:1740-1595=145元,每个人每个月144元,一年1728元,对于劳动密集型行业来说,也是一笔不小的支出了。

对个人的影响,工资不变的情况下,到手工资降低了,但是养老金、医保、工伤、生育津贴等各项福利都上涨了。

缴费基数越多,个人养老保险缴费额就高,从而直接影响到缴费指数和记入个人账户存储额的提高。缴费指数是“多缴多得”的核心指标,其高低,直接决定养老金收入的高低,可以说在决定养老金高低重要性方面甚至超过缴费年限的“长缴多得”。所以缴费基数高,将来的退休金肯定高。

个人账户作为退休养老金的组成部分之一,个人账户储存额高,将直接带来个人账户养老金标准“水涨船高”。何况,个人账户里的钱无论什么时候都是属于我们职工个人实实在在的收入。

在单位,缴纳养老保险的比例一般是10%,其中单位缴纳8%,个人2%。个人缴纳部分进入医保卡账户,供个人直接使用。“五险一金”缴费基数越多,个人缴纳的医保就多,这样进入社保卡的钱就多,虽然不是现金收入,但到药店买药和看病可以等同于实际收入。

在单位,住房公积金的缴存比例一般最低是5%、最高是12%,单位和个人缴费比例一样。

缴费基数越多,预示个人公积金缴存额更多,而单位再给你一倍的公积金,这些全部进入你个人公积金账户,成为你收入的组成部分。而且更多的房公积金存款额在享受购房贷款低息的时候,会给你带来更多的附加收益。

假设公积金缴费比例都是10%。缴费基数4000,你获得的公积金就是800;缴费基数8000,你获得的公积金就是1600,多了一倍。

生育险报销的生育津贴,工伤报销的工伤费用,都和社保缴费基数挂钩。

但这两者的影响不像前面那么大,是因为即便公司按照最低社保基数缴费,但是如果报销下来的生育津贴,低于了员工工资,公司还是需要补足这部分的。而且社平工资变高,也能带来许多费用的上升,对于员工福利是一种提升。

关于社保、公积金,如果你还有更多问题欢迎咨询@铜虔注册公司代理记账